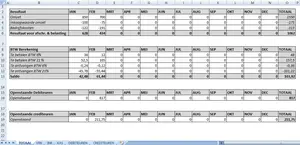

Financieringsbegroting

Een ander onderdeel van het businessplan is de financieringsbegroting. Deze calculatie is om in kaart te brengen hoe je de investering uit de investeringsbegroting gaat financieren. Er wordt in het overzicht verschil gemaakt tussen Eigen Vermogen en Vreemd Vermogen van de onderneming. De calculatie wordt opgemaakt als het investeringsbedrag bekend is.

Het eigen vermogen is het deel van de financiering van de investering door jezelf. Dit kunnen eigen spaargelden en zijn het kan zijn dat je bijvoorbeeld een computer of auto inbrengt als vermogen. Vaak vraagt een investeerder voordat ze willen financieren, een eigen investering van de ondernemer. Dit geeft de investeerder meer zekerheid. Door een goede verhouding tussen het eigen en vreemd vermogen heeft je bedrijf een goede solvabiliteit, zie hieronder voor meer uitleg.

Het investeringsbedrag dat niet door jezelf kan worden geïnvesteerd zal moeten worden verkregen door middel van vreemd vermogen. Vreemd vermogen is vermogen verkregen via investeerders zoals een bank. Vreemd vermogen wordt onderverdeeld in kort en lang vreemd vermogen. Het kort vreemd vermogen, zijn de korte leningen zoals de crediteuren en te betalen belastingen. Lang vreemd vermogen zit langer dan een jaar in het bedrijf en is bijvoorbeeld een lening van een familielid of bank.

Op Voorbeeld Office vind je praktisch advies voor consumenten en het MKB. Daarnaast kan je hier terecht voor onder andere voorbeeld facturen, brieven en contracten. Als je advies nodig hebt voor bijvoorbeeld het het opstellen van een factuur of contract, schakel dan een specialist in om je verder te helpen. Een gespecialiseerde boekhouder of advocaat kan je verder helpen en zorgen dat je het gewenste doel bereikt.

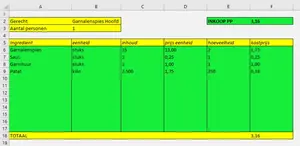

Voorbeeld financieringsbegroting

Nadat je de calculatie hebt gemaakt, kun je de solvabiliteit berekenen. Aan de hand van de solvabiliteit kan worden gekeken hoe de verhouding tussen het vreemde vermogen en het eigen vermogen is. Investeerders vinden de solvabiliteit een belangrijke graadmeter. Zijn de verwachtingen dat het een gezond bedrijf wordt realistisch of niet?

Zorg ervoor dat je een goede calculatie maakt en controleer hem goed op eventuele fouten.

Lees meer over een financieel plan op de website van de kamer van koophandel. Onderdelen van het financieel plan zijn onder andere de exploitatiebegroting, de investeringsbegroting en de financieringsbegroting.

In de exploitatiebegroting wordt een schatting gemaakt van de verwachte omzet en de verwachte kosten. Dit zijn de inkoop (directe kosten) en de overige variabele en vaste indirecte kosten. Aan de hand van de exploitatiebegroting kan er worden gezien of het plan rendabel is en in hoeveel jaar de investeringen kunnen worden terugverdiend. In de investeringsbegroting staat wat er aan investeringen gedaan moet worden en in de financieringsbegroting wordt beschreven hoe de investeringen gefinancierd zullen worden.

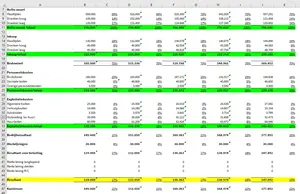

Exploitatiebegroting

Een exploitatiebegroting is een overzicht van de verwachte omzet en kosten voor een bepaalde periode, bijvoorbeeld voor een paar jaar opeenvolgend. Deze begroting kan ook een onderdeel zijn van het businessplan, wanneer je van plan bent om een bedrijf te starten.

Uit deze calculatie kan worden gehaald hoeveel winst men verwacht te gaan behalen en of het bedrijf dus vruchtbaar zal zijn. De calculatie is een onderdeel van het financiële gedeelte van het ondernemingsplan. Hieronder staat een voorbeeld ervan. De bedragen zijn in dit onderdeel exclusief BTW. In de liquiditeitsbegroting staan de bedragen juist inclusief de BTW.

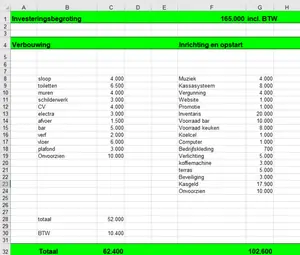

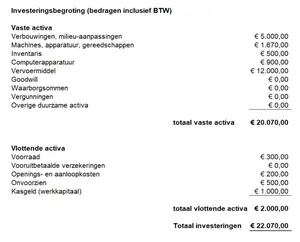

Investeringsbegroting

Een investeringsbegroting is een onderdeel van het financiële gedeelte van het businessplan. Wanneer je een bedrijf wilt gaan starten, zullen bepaalde investeringen moeten worden gedaan. Om deze bestedingen in kaart te brengen, wordt een voorcalculatie gemaakt.

De vaste activa zijn de bezittingen van het bedrijf die langer dan een jaar in bezit zullen zijn. Voorbeelden van vaste activa zijn gebouwen, machines, inventaris en transportmiddelen. De vaste activa zullen ook over een langere periode afgeschreven worden. Vaste activa zijn geen voorraden, ook niet als deze voor langer dan een jaar opgeslagen liggen. De voorraden van het bedrijf vallen onder de vlottende activa.

Een onderdeel van de vaste activa kan de goodwill zijn. Onder de goodwill wordt de marktwaarde van het bedrijf verstaan. De goodwill geldt dus alleen als een bestaand bedrijf wordt overgenomen, omdat een nieuw bedrijf nog geen marktwaarde heeft kunnen opbouwen.

De vlottende activa zijn de bezittingen van het bedrijf die korter dan een jaar in bezit zullen zijn. Voorbeelden van vlottende activa zijn de voorraden, vorderingen en de voorfinanciering van de BTW. Ook de aanloop en openingskosten zijn onderdeel van de vlottende activa. Dit zijn de kosten die gemaakt zullen worden voordat je omzet in je bedrijf zult maken. Voorbeelden hiervan zijn de kosten voor de inschrijving bij de Kamer van Koophandel, de kosten van de notaris, marketingonderzoek en de huisstijl. Het kan ook zijn dat je voordat je een bedrijf begint enige tijd onderzoek moet doen en daardoor inkomsten misloopt. Dan zult u in de voorcalculatie ook het voorzien in levensonderhoud moeten opnemen.

Naast de voor gecalculeerde uitgaven, zullen er vaak onvoorziene uitgaven op je pad komen bij de start van een bedrijf. Zorg ervoor dat je ook een post voor deze onvoorziene uitgaven in je voorcalculatie opneemt. Meestal wordt voor deze post een percentage van de investering gereserveerd.

Vergelijkbare Pagina's

investeringsbegroting horeca - Gratis Voorbeeld in Excel

Voorbeeld van een investeringsbegroting horeca

Gratis boekhoudprogramma - Bekijk de Verschillende Mogelijkheden

Gratis boekhoudprogramma, een overzicht van de verschillende gratis opties voor boekhouden

Boekhoudprogramma - Gratis programma's om je boekhouding in te doen

Gratis boekhoudprogramma om uw administratie en boekhouding in te verzorgen

Gratis Voorbeeld Sjablonen in Word en Excel

info@voorbeeld-office.com

Copyright 2026: Aan de inhoud van deze website kunnen op geen enkele wijze rechten worden ontleend.

Voorbeeld Office, 2566VN, Talinglaan Den Haag, Nederland. Kvk 73522821.

Privacybeleid 2026: Wij hechten veel waarde aan jouw privacy, lees hier ons privacybeleid.