Voorbeeld Rekeningschema

Hieronder treft u een voorbeeld rekeningschema. Een rekeningschema is een lijst met grootboekrekeningen die gebruikt wordt om een boekhouding te voeren. Het rekeningschema is meestal decimaal en bevat veelal getallen tussen de 0000 en 9999. Afhankelijk van het type bedrijf zal er gebruik worden gemaakt van een simpel of uitgebreid schema.

Voorbeeld rekeningschema

|

Kantinekosten Reis en verblijfkosten Bedrijfskleding Opleidingen/ cursussen Kantoorbenodigdheden Contributies/ bijdragen Zegel en portikosten Telefoonkosten Accountants/ administratiekosten Advies/ proceskosten Gereedschappen/ hulpmiddelen Voedsel en drank nog te splitsen Assuranties/ verzekeringen Niet aftrekbare boetes Brandstoffen Reparatie en onderhoud Assuranties/ verzekeringen auto Wegenbelasting Diverse vervoerskosten Relatiegeschenken 90% Relatiegeschenken 10% Bank rente en kosten Inkopen 19% Werk derden/ onderaanneming Inkopen 0% 7000 Inkopen 6% Inkopen btw verlegd Verkopen ob verlegd Verleende betalingskorting Verkopen 0% Verkopen 19% Vraagposten Prive opnamen Prive benoemd Verzekeringen Inkomstenbelasting WAZ Belastingkosten Privé stortingen |

4030 4040 4050 4085 4300 4310 4320 4330 4340 4345 4360 4361 4380 4395 4400 4410 4430 4440 4480 4545 4546 4800 7020 7040 7010 7045 8040 8080 8000 8020 2035 0716 0717 0720 0722 0723 0725 0800 |

Voorbeeld rekeningschema

Een rekeningschema is verdeeld in rubrieken. Aan de hand van het eerste cijfer is duidelijk onder welke rubriek het rekeningnummer valt. De rekeningnummers kunnen per boekhouding verschillen, de startnummers, rubrieken komen wel vaak overeen. De 4000 rubriek is over het algemeen de kosten rubriek. Daarin worden de indirecte en directe kosten gezet.

Afhankelijk van de bedrijfsstructuur en kosten structuur kan er worden gekozen om directe kosten in een aparte rubriek te zetten. Daar zou bijvoorbeeld de 7000 rubriek voor kunnen worden gebruikt. Deze structuur is bijvoorbeeld goed te gebruiken bij uitzendbureaus. De directe kosten zijn de kosten van de uitzendkrachten, de indirecte kosten zijn de overheadkosten die hetzelfde blijven. De omzet minus de directe kosten is de directe marge.

De omzet komt in de 8000 rubriek. Daarin kan de omzet naar wens worden gespecificeerd. Bijvoorbeeld de omzet uit producten en diensten. Of de omzet uit uitzendkrachten en werving en selectie. Hoe je de omzet specificeert hangt sterk af van het type bedrijf en de verschillende inkomsten bronnen.

In de 0000 rubriek komen de rekeningnummers die op de balans terecht komen.

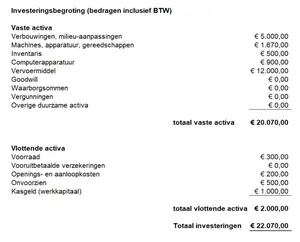

Voor de start van een bedrijf wordt vaak een financieel plan gemaakt. Hierin staat een exploitatiebegroting, een investeringsbegroting en een financieringsbegroting. Lees meer over een financieel plan op deze website of op de site van de kamer van koophandel. Daar kan je de meest up to date informatie vinden en gebruik maken van de voorbeelden.

Exploitatiebegroting

Een exploitatiebegroting is een overzicht van de verwachte omzet en kosten voor een bepaalde periode, bijvoorbeeld voor een paar jaar opeenvolgend. Deze begroting kan ook een onderdeel zijn van het businessplan, wanneer je van plan bent om een bedrijf te starten.

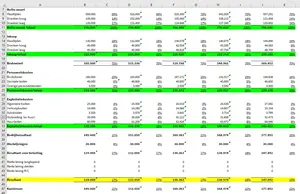

Uit deze calculatie kan worden gehaald hoeveel winst men verwacht te gaan behalen en of het bedrijf dus vruchtbaar zal zijn. De calculatie is een onderdeel van het financiële gedeelte van het ondernemingsplan. Hieronder staat een voorbeeld ervan. De bedragen zijn in dit onderdeel exclusief BTW. In de liquiditeitsbegroting staan de bedragen juist inclusief de BTW.

Je begint met het inschatten van de omzet. Deze schatting doe je per periode jaar. Houdt er rekening mee dat je een opstart periode hebt waarin je waarschijnlijk nog een lagere omzet hebt. Naar aanleiding van de verwachtingen in de markt en de groei van de activiteiten, zou de omzet toenemen. Je gebruikt de omzet exclusief de BTW.

Het kan ook zijn dat er sprake is van seizoensgebonden steigingen en dalingen van de omzet. Hou daar rekening mee in je exploitatiebegroting.

Na de omzet prognose, maak je een verwachting van de inkoopwaarde die bij die omzet hoort. Welke producten en diensten moeten er worden ingekocht om die omzet te kunnen realiseren? Dit kunnen dus producten zijn die je verkoopt, of ook bijvoorbeeld onderaannemers die je inhuurt om de omzet te behalen.

Je inkoop is variabel, de kosten zijn hoger/ lager naarmate de omzet groeit of afneemt.

Maak een overzicht van de verwachte kosten. Denk hierbij aan accountantskosten, verzekeringen, telefoon, pand, afschrijvingen, enzovoorts. De kosten zullen misschien in de begin periode hoger liggen in verband met de opstart van het bedrijf. Met de lagere omzet in het begin en de hogere kosten, is het waarschijnlijk dat de eerste periode een stuk negatiever eruit ziet dan de periode erna.

Deze kosten zijn je vaste kosten per periode. Ze zullen alleen bij bepaalde staffels toenemen. Denk bijvoorbeeld aan je huurkosten, die zin maandelijks hetzelfde bedrag, tenzij je overstapt naar een grotere ruimte.

Op Voorbeeld Office vind je praktisch advies voor consumenten en het MKB. Daarnaast kan je hier terecht voor onder andere voorbeeld facturen, brieven en contracten. Als je advies nodig hebt voor bijvoorbeeld het het opstellen van een factuur of contract, schakel dan een specialist in om je verder te helpen. Een gespecialiseerde boekhouder of advocaat kan je verder helpen en zorgen dat je het gewenste doel bereikt.

Vergelijkbare Pagina's

Financieringsbegroting - Gratis Voorbeeld Template in Excel

Financieringsbegroting, Maak snel en eenvoudig uw financieringsbegroting in Excel

Financieel Plan - Gratis Professioneel Voorbeeld Excel

Financieel Plan, bekijk de verschillende onderdelen en download een voorbeeld in Excel als opzetje.

Administratie Crediteuren - Voorbeeld Inkoopoverzicht Excel

download een voorbeeld administratie crediteuren in Excel, gratis voorbeelden voor uw administratie

Gratis Voorbeeld Sjablonen in Word en Excel

info@voorbeeld-office.com

Copyright 2026: Aan de inhoud van deze website kunnen op geen enkele wijze rechten worden ontleend.

Voorbeeld Office, 2566VN, Talinglaan Den Haag, Nederland. Kvk 73522821.

Privacybeleid 2026: Wij hechten veel waarde aan jouw privacy, lees hier ons privacybeleid.