Journaalposten

Journaalposten, wat is een journaalpost? Hoe gebruik je journaalposten? Lees alle ins en outs op deze pagina.

Wat is een journaalpost?

Een journaalpost is een weergave van wat er in de boekhouding gedebiteerd (vermeerderen bezit) en gecrediteerd (verminderen bezit) moet worden. De totalen van een journaalpost zijn altijd gelijk, de debet minus de credit kant is dus altijd gelijk aan 0. Een journaalpost kan uit 2 of meer regels bestaan en bestaat uit een rekening en een tegenrekening.

Wanneer een bezit dus wordt vermeerderd, dan spreken we over gedebiteerd in de boekhouding. Wanneer een bezit wordt verminderd, dan spreken we van gecrediteerd in de boekhouding.

Er wordt binnen de boekhouding gesproken over “boeken”. Dat houdt in het invoeren van de journaalposten. Elke handeling van een ondernemer wordt vertaald in een journaalpost in de boekhouding.

Overzicht boekhoudverwerking

Zoals gezegd is een toename van een bezit een debet boeking en een afname van een bezit een credit boeking. Hieronder is het totale overzicht om de journaalposten goed te kunnen boeken op de debet of credit kant. Zo kun je zien wat er geboekt moet worden wanneer het eigen vermogen, de opbrengsten, de kosten en de schulden verminderen of vermeerderen.

Voorbeeld journaalposten

Hieronder hebben we een aantal voorbeelden van een journaalpost gemaakt. Van een simpele boeking van 2 regels, tot een stuk uitgebreider.

Voorbeeld journaalposten simpel

staat een voorbeeld van een simpele journaalpost van een verkoop. Je ontvangt een betaling op uw bankrekeningnummer van een openstaande factuur. De factuur is reeds ingeboekt op de betreffende debiteur. Met deze betaling vindt de volgende boeking plaats:

Zoals gezegd bestaat een journaalpost minimaal uit 2 regels, de rekening en de tegenrekening. De bank is vermeerderd met 1.000,-, daar is het geld op binnen gekomen. De debiteuren zijn verminderd met 1.000,-, de openstaande debiteuren zijn met dat bedrag verminderd door de betaling.

Voorbeeld journaalposten verkoop

Hieronder staat een voorbeeld journaalpost verkoop. Deze journaalpost bestaat uit meerdere regels.

Er heeft nog geen betaling plaatsgevonden, dus de debiteuren nemen toe met 1.000,-. Het saldo van de openstaande posten debiteuren is dus met 1.000,- verhoogd.

De verkoop is belast met 21% btw. Dit betekent dat er over de omzet 21% btw moet worden doorberekend aan de ontvanger. Je moet de omzetbelasting weer in een later stadium betalen aan de Belastingdienst, waardoor de te betalen omzetbelasting toeneemt met 210,-.

De inkoopwaarde van de omzet (dus hetgeen er betaald is als inkoopprijs) neemt toe met 700. En de voorraad goederen neemt door de levering af met 700.

Voorbeeld journaalpost inkoop

In bovenstaand voorbeeld is er iets ingekocht op rekening. De inkoper heeft een factuur ontvangen van een crediteur en deze ingeboekt. De crediteuren nemen met het factuurbedrag 1210,- toe, dit is het bedrag inclusief de BTW. De te vorderen omzetbelasting neemt af- het is een schuldenrekening en die nemen af wanneer ze vermeerderen. Ook de voorraad goederen neemt af met het bedrag van de de factuur exclusief btw.

Boekhouding Excel

Je lunt je boekhouding in Excel maken. We hebben een gratis template in Excel online gezet. Dit gratis boekhoudprogramma Excel is geschikt voor kleine ondernemers die zelf de boekhouding willen verzorgen om geld te besparen.

Dit boekhoudprogramma in Excel heeft een Verkoopboek, een Inkoopboek en een Kasboek. Daarnaast geeft het boekhoudprogramma een overzicht van je resultaat, de grondslagen voor uw BTW aangifte en een overzicht van de openstaande posten.

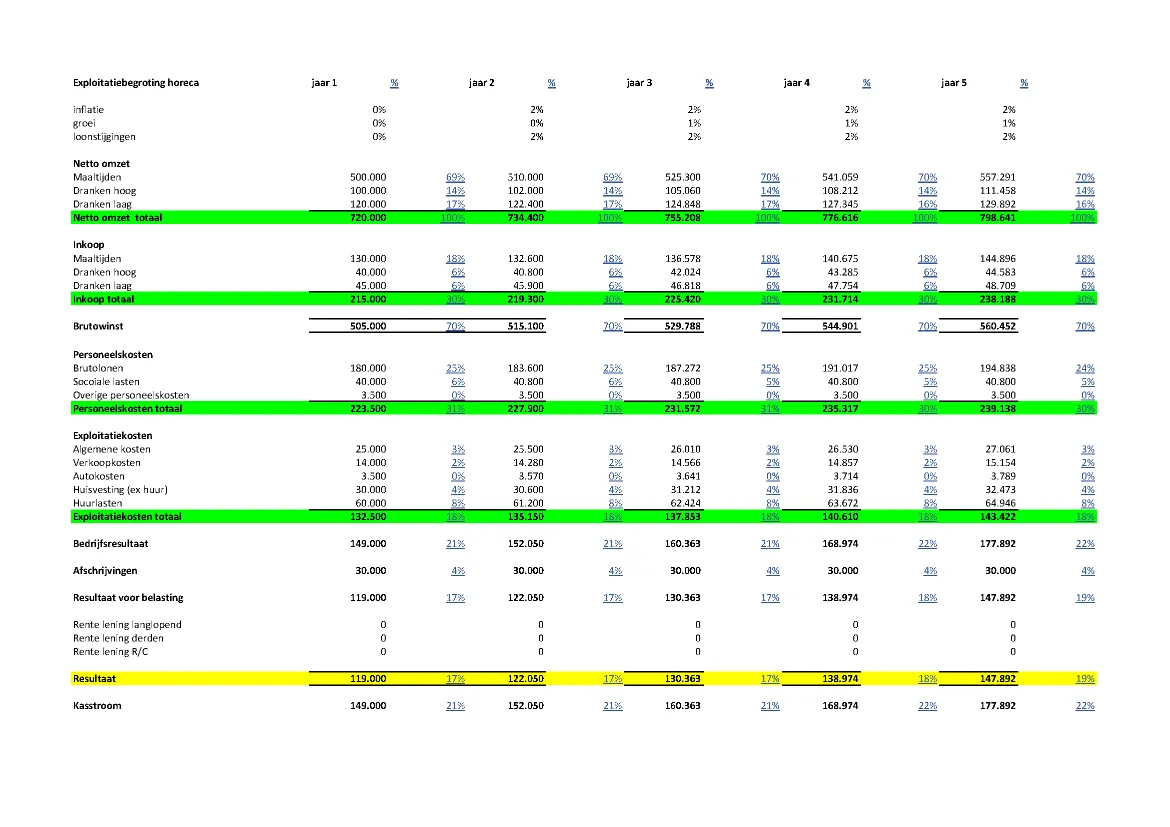

Exploitatiebegroting

Een exploitatiebegroting is een overzicht van de verwachte omzet en kosten voor een bepaalde periode, bijvoorbeeld voor een paar jaar opeenvolgend. Deze begroting kan ook een onderdeel zijn van het businessplan, wanneer je van plan bent om een bedrijf te starten.

Uit deze calculatie kan worden gehaald hoeveel winst men verwacht te gaan behalen en of het bedrijf dus vruchtbaar zal zijn. De calculatie is een onderdeel van het financiële gedeelte van het ondernemingsplan. Hieronder staat een voorbeeld ervan. De bedragen zijn in dit onderdeel exclusief BTW. In de liquiditeitsbegroting staan de bedragen juist inclusief de BTW.

Je begint met het inschatten van de omzet. Deze schatting doe je per periode jaar. Houdt er rekening mee dat je een opstart periode hebt waarin je waarschijnlijk nog een lagere omzet hebt. Naar aanleiding van de verwachtingen in de markt en de groei van de activiteiten, zou de omzet toenemen. Je gebruikt de omzet exclusief de BTW.

Het kan ook zijn dat er sprake is van seizoensgebonden steigingen en dalingen van de omzet. Hou daar rekening mee in je exploitatiebegroting.

Na de omzet prognose, maak je een verwachting van de inkoopwaarde die bij die omzet hoort. Welke producten en diensten moeten er worden ingekocht om die omzet te kunnen realiseren? Dit kunnen dus producten zijn die je verkoopt, of ook bijvoorbeeld onderaannemers die je inhuurt om de omzet te behalen.

Je inkoop is variabel, de kosten zijn hoger/ lager naarmate de omzet groeit of afneemt.

Maak een overzicht van de verwachte kosten. Denk hierbij aan accountantskosten, verzekeringen, telefoon, pand, afschrijvingen, enzovoorts. De kosten zullen misschien in de begin periode hoger liggen in verband met de opstart van het bedrijf. Met de lagere omzet in het begin en de hogere kosten, is het waarschijnlijk dat de eerste periode een stuk negatiever eruit ziet dan de periode erna.

Deze kosten zijn je vaste kosten per periode. Ze zullen alleen bij bepaalde staffels toenemen. Denk bijvoorbeeld aan je huurkosten, die zin maandelijks hetzelfde bedrag, tenzij je overstapt naar een grotere ruimte.

Lees meer over het opstellen van een exploitatiebegroting.

Vergelijkbare Pagina's

Voorbeeld Balans - Gratis Voorbeeld Template in Excel

Een voorbeeld balans, bekijk een voorbeeld van een balans, gratis download.

Administratie Crediteuren - Voorbeeld Inkoopoverzicht Excel

download een voorbeeld administratie crediteuren in Excel, gratis voorbeelden voor uw administratie

Boekhoudprogramma Excel Kas - Gratis Template

Gratis boekhoudprogramma Excel kasboek, download gratis het voorbeeld kasboek in Excel

Gratis Voorbeeld Sjablonen in Word en Excel

info@voorbeeld-office.com

Copyright 2023: Aan de inhoud van deze website kunnen op geen enkele wijze rechten worden ontleend.

Voorbeeld Office, 2566VN, Talinglaan Den Haag, Nederland. Kvk 73522821.

Privacybeleid 2023: Wij hechten veel waarde aan jouw privacy, lees hier ons privacybeleid.